25 лютого 2026р. КМУ ухвалив постанову № 268, якою затверджено Порядок обчислення середньомісячної заробітної плати (винагороди) для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю. Джерело:...

Ми забезпечимо вас якісними порадами та надійною підтримкою на кожному етапі співпраці. Наша мета – допомогти вам досягти успіху та захистити ваші інтереси.

25 лютого 2026р. КМУ ухвалив постанову № 268, якою затверджено Порядок обчислення середньомісячної заробітної плати (винагороди) для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю. Джерело:...

Переведення боргу, постачання товарів, наслідки з ПДВ

💬 Джерело: ІПК ДПС від 09.02.2026 № 736/ІПК/99-00-21-03-02 ІПК 📝 Контролюючий орган розглядає наступну ситуацію: 🔸 Товариство 22.10.2025 за договором поставки отримало від покупця попередню оплату за товар та відвантажено такий товар у повному обсязі. 🔸 На зазначену...

Надання грантів на створення і розвиток тепличного господарства

справа №560/14166/24

ПОСТАНОВА КМУ від 11 серпня 2021 р. № 885 “Про затвердження Порядку використання коштів, передбачених у державному бюджеті для відшкодовування втрат від пошкодження посівів сільськогосподарських культур внаслідок надзвичайних ситуацій техногенного та природного характеру”

Листки непрацездатності

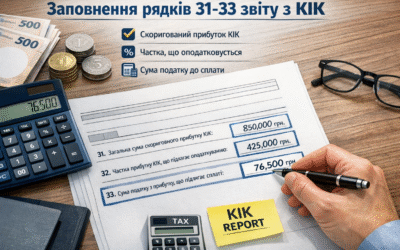

Заповнення звіту з КІК

Податки при продажу української нерухомості іноземцем

Податкова реформа на Кіпрі 2026р.

🔗 Розглянемо ухвалу Верховного Суду від 15.01.2026 по справі № 240/14153/24 https://reyestr.court.gov.ua/Review/133336040# 📝Ситуація: 🔸 Працівник об’єкта критичної інфраструктури отримав трудову травму під час виконання службових обов`язків внаслідок військової...

ІПК ДПС від 09.12.2025 № 6547/ІПК/99-00-21-03-01 ІПК